Lettre Sociale – RH – Janvier 2026

NOTRE POINT DE VUE D’EXPERTS de la lettre sociale de janvier 2026.

Au sommaire :

- Les principales mesures de la LFSS pour 2026

- Nouvelle RGDU

- Panorama des changements en matière de retraite

- L’entretien de parcours professionnel, un nouvel outil stratégique pour accompagner les carrières

- Apprentissage proratisation des aides

- DSN de substitution en mars 2026

- Arrêt de travail, nouveau cerfa sécurisé

Annexes

- FLASH INFO

- JURISPRUDENCES : Nouvelles règles relatives aux congés payés et aux heures supplémentaires.

- CHIFFRES CLES 2026

LES PRINCIPALES MESURES SOCIALES DE LA LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE (LFSS) POUR 2026

La loi de financement de la sécurité sociale (LFSS) pour 2026, adoptée définitivement le 16 décembre 2025 et publiée le 31 décembre 2026 revoit en profondeur plusieurs dispositifs de cotisations et d’exonérations sociales.

Ruptures conventionnelles : le coût patronal grimpe à 40 % dès 2026

La loi de financement de la sécurité sociale pour 2026 alourdit significativement le coût des ruptures conventionnelles individuelles et des mises à la retraite. La contribution patronale spécifique applicable à la part exonérée de cotisations sociales est portée de 30 % à 40 %.

En l’absence de précision sur la date d’entrée en vigueur, une application au 1er janvier 2026 semble probable, sous réserve de confirmation administrative.

Cette hausse modifie directement les arbitrages en matière de gestion des fins de contrat et renforce la nécessité d’anticiper les stratégies de rupture dans les décisions RH à venir.

Arrêts maladie et AT/MP : fin de l’indemnisation illimitée et contrôle renforcé

La LFSS pour 2026 durcit le régime des arrêts de travail. À compter de septembre 2026, la durée des primo-prescriptions et des prolongations d’arrêts maladie sera plafonnée, sauf justification médicale.

Surtout, dès le 1er janvier 2027, les indemnités journalières versées au titre des accidents du travail et maladies professionnelles seront limitées dans le temps, mettant fin au principe d’indemnisation illimitée. Ces évolutions auront un impact direct sur la gestion des absences longues et les coûts indirects supportés par les entreprises.

Congé de naissance : un nouveau droit indemnisé dès 2026

La LFSS 2026 crée un nouveau congé de naissance d’une durée de 1 ou 2 mois, ouvert à chacun des parents à l’issue des congés de maternité, paternité ou d’adoption. Ce congé suspend le contrat de travail, ouvre droit à des indemnités journalières spécifiques et bénéficie d’une protection renforcée contre la rupture du contrat. Fractionnable et mobilisable jusqu’au 9ᵉ mois de l’enfant, ce nouveau dispositif impactera l’organisation du travail et la gestion des absences.

L’entrée en vigueur était initialement prévue le 1er janvier 2026 mais dans un communiqué de presse publié le 26 décembre 2025, le ministère de la santé a annoncé que le congé de naissance ne sera accessible qu’à partir du 1er juillet 2026 pour l’ensemble des parents d’enfants nés ou adoptés à partir du 1er janvier 2026, ou dont la date de naissance était prévue à cette date. Les parents d’enfants nés ou adoptés entre le 1er janvier 2026 et le 31 mai 2026 bénéficieront d’un délai supplémentaire exceptionnel de prise du congé, s’étendant jusqu’à la fin de l’année 2026.

Heures supplémentaires : extension de la déduction patronale

À compter du 1er janvier 2026, les entreprises de 250 salariés et plus bénéficieront d’une déduction forfaitaire de 0,50 € par heure supplémentaire (et de 3,50 € par jour pour les forfaits-jours), comme les entreprises de taille intermédiaire (C. séc. soc. art. L. 241-18-1 modifié ; LFSS 2026, art. 21).

Un malus sur les cotisations vieillesse pour les entreprises non engagées en faveur des seniors

Un nouveau dispositif prévoit un malus sur les cotisations patronales d’assurance vieillesse pour les entreprises d’au moins 300 salariés qui ne négocient pas sur l’emploi des seniors (C. séc. soc. art. L. 241-3-3 nouveau ; LFSS 2026, art. 11).

Son application reste suspendue à un décret fixant les critères et les modalités de modulation du taux.

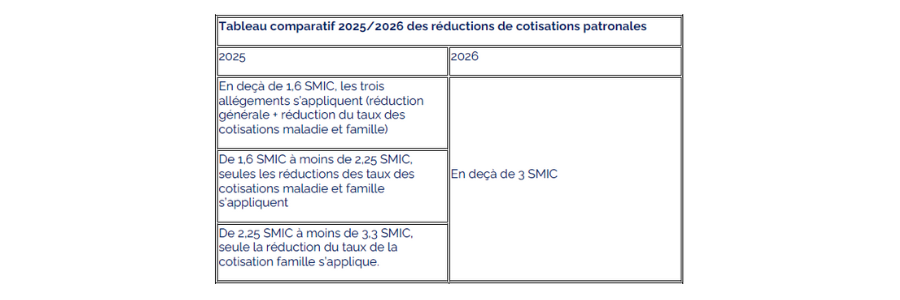

RÉFORME DE LA RÉDUCTION GÉNÉRALE DE COTISATIONS PATRONALES POUR 2026

Une réforme d’ampleur encadrée par le décret n°2025-887 du 4 septembre 2025

Dans le prolongement de la loi de financement de la sécurité sociale pour 2025, le décret n°2025-887 du 4 septembre 2025 (JO 5) vient concrétiser la seconde étape de la réforme des allégements généraux de cotisations patronales, qui entrera en vigueur le 1er janvier 2026.

Le texte fusionne plusieurs dispositifs actuels en une réduction unique, avec des modalités de calcul revisitées, un champ d’application redéfini, et des conséquences financières notables pour les employeurs.

Un seuil de sortie abaissé à 3 Smic

Dès 2026, le plafond de rémunération permettant de bénéficier de la nouvelle réduction est abaissé : les revenus d’activité supérieurs à 3 Smic n’y seront plus éligibles, contre 3,3 Smic jusqu’au 31 décembre 2025 (nouvel article D. 241-7 du Code de la sécurité sociale).

Cette évolution modifie profondément l’architecture des exonérations actuelles, qui varient selon les tranches de rémunération :

La rémunération annuelle brute à prendre pour comparer la rémunération au plafond de 3 SMIC ainsi que pour calculer le coefficient et la réduction elle-même correspondra au montant des revenus d’activité tels qu’ils sont pris en compte pour la détermination de l’assiette des cotisations de sécurité sociale définie à l’article L 242-1 du CSS, majorée le cas échéant du montant de la prime de partage de la valeur.

Par ailleurs, le Smic de référence pour le calcul du seuil ne sera plus gelé à une valeur historique, mais correspondra au Smic en vigueur durant la période d’emploi.

A noter : la nouvelle réduction générale dégressive unique (RGDU) sera moins élevée dans les branches où les minima de salaire sont inférieurs au Smic.

Dans les branches où la convention collective nationale prévoit un salaire minimum national professionnel des salariés sans qualification inférieur au Smic, le coefficient de la RGDU sera calculé sur ce salaire minimum, et pas sur le Smic, ce qui entraînera un montant moindre de réduction pour l’entreprise.

Les modalités concrètes d’application de cette mesure seront fixées par décret

Les employeurs d’une telle branche peuvent toutefois échapper au dispositif s’ils instituent, au cours de ladite année, par accord d’entreprise ou décision unilatérale, des salaires supérieurs au Smic applicable.

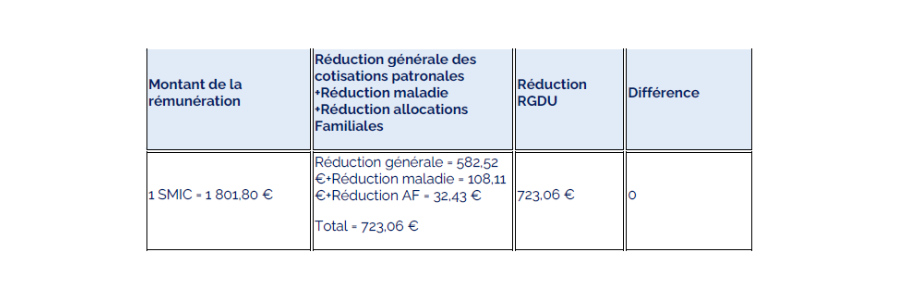

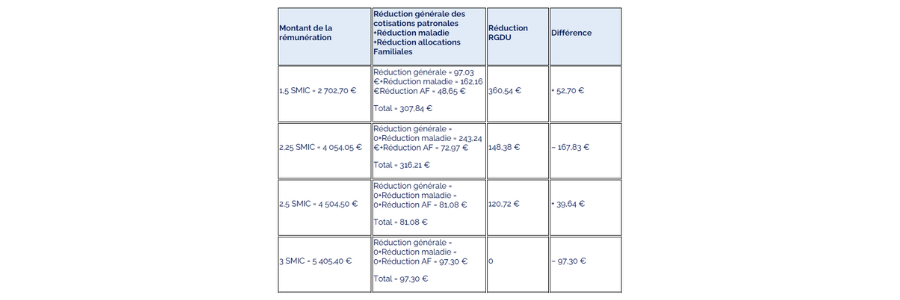

Une formule de calcul entièrement refondue

Le décret introduit une formule unique de calcul du coefficient de réduction :

Coefficient = Tmin + (Tdelta × [(1/2) × (3 × Smic annuel / rémunération annuelle brute – 1)]¹·⁷⁵)

Ce coefficient est plafonné à la somme de Tmin et Tdelta, avec des valeurs variables selon le taux de FNAL applicable dans l’entreprise.

Par exemple, pour un FNAL à 0,10 %, Tmin = 0,0200, Tdelta = 0,3773, soit un Tmax = 0,3973.

Cette structure garantit un niveau minimal d’exonération de 2 % sur l’ensemble des rémunérations concernées.

Cette réforme entraîne un rééquilibrage des effets :

Voici quelques exemples comparatifs avec les paramètres suivants :

- Smic mensuel de 2025 ;

- Effectif d’au moins 50 salariés -> taux FNAL de 0,50 % ;

- Horaire hebdomadaire : 35 heures par semaine ;

- Aucun avantage perçu, ni 13e mois ni heures supplémentaires.

Les autres modifications à signaler :

La formule de calcul sera adaptée, dans les mêmes cas et dans des conditions similaires à celles actuellement applicables, pour tenir compte de diverses situations ou cas particuliers (travail à temps partiel, forfait jours réduit, heures supplémentaires ou complémentaires, aide à domicile, …)

Des adaptations conservées pour les cas particuliers :

Dans certains secteurs spécifiques : Intérimaires, transport routier et caisse de Certaines catégories de salariés continueront de bénéficier de modalités spécifiques de calcul :

- Pour les intérimaires (hors CDI intérimaires), le coefficient de réduction et son plafond seront majorés par un facteur de 1,1.

- Les salariés affiliés à des caisses de congés payés (ex. : BTP, intermittents du spectacle) verront leur coefficient majoré par un facteur de 100/90.

Les conducteurs routiers « marchandises », soumis à un régime d’heures d’équivalence, bénéficieront d’un paramètre d’ajustement « A » dans la formule, fixé à :

- 45/35 pour les « grands routiers » et « longues distances »

- 40/35 pour les « courtes distances »

Lorsque ces conducteurs sont également affiliés à une caisse de congés payés, une majoration supplémentaire de 100/90 s’applique.

PANORAMA DES CHANGEMENTS EN MATIÈRE DE RETRAITE

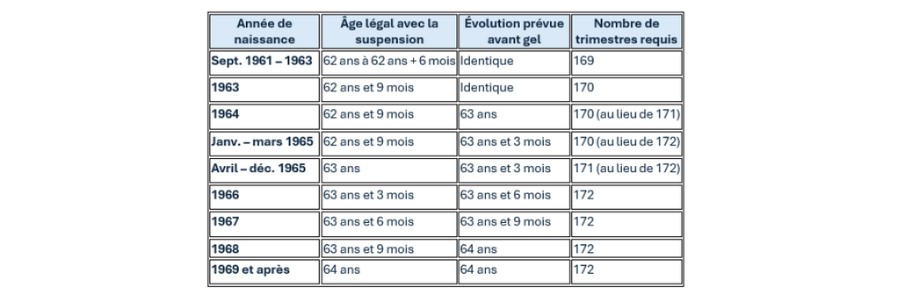

Un aménagement du calendrier de la réforme « Macron »

L’annonce de la suspension de la réforme des retraites jusqu’en 2027 modifie sensiblement les prévisions de départ au sein des entreprises. Le maintien temporaire de l’âge légal et de la durée de cotisation instaure une période de stabilité réglementaire dont les employeurs doivent tenir compte dans la gestion de leurs effectifs seniors. La mesure, confirmée après l’adoption du PLFSS 2026 en deuxième lecture début décembre 2025, fixe l’âge légal à 62 ans et 9 mois pour les générations 1963, 1964 et le premier trimestre 1965, avant un passage à 63 ans pour le reste de l’année 1965. Les générations nées à partir de 1969 conservent un âge légal fixé à 64 ans. La durée de cotisation est également ajustée (170 trimestres pour les générations 1964 et 1er trimestre 1965 et 171 trimestres pour le reste de l’année 1965).

Ce gel temporaire entraîne à la fois un décalage de certains départs et le maintien de possibilités de départ anticipé, notamment via le dispositif carrière longue. Pour les employeurs, cette variabilité impose une révision fine des prévisions de sortie et une actualisation des bilans de fin de carrière.

1. Réajustement des prévisions de départ

Les entreprises devront réévaluer leurs scénarios de départ jusqu’en 2028. Certains salariés proches de la retraite resteront plus longtemps en poste, tandis que d’autres, éligibles aux départs anticipés, pourront quitter l’entreprise plus tôt que prévu. Cette situation nécessite une adaptation des plans de succession et des stratégies de transfert de compétences.

2. Effets sur la durée de cotisation

La suspension apporte un gain d’un trimestre pour les générations 1964 et 1965, et de deux trimestres pour les personnes nées entre janvier et mars 1965.

3. Conséquences pour les départs anticipés et carrières longues

La suspension a des effets directs sur le dispositif de départ anticipé pour carrière longue, qui représentait environ 18 % des retraites liquidées en 2024 dans le régime général.

Une personne née en 1964 pourra ainsi partir à l’âge légal de 62 ans et 9 mois en 2026 ou 2027. Mais si elle justifie d’un début d’activité avant 20 ans et d’un nombre suffisant de trimestres réputés cotisés, son départ pourra intervenir dès 60 ans et 3 mois.

Même logique pour les naissances du premier trimestre 1965, tandis que les personnes nées entre avril et décembre 1965 verront l’âge minimal fixé à 60 ans et 6 mois, selon leur carrière.

Pour les carrières débutées avant 16 ou 18 ans, les règles ne changent pas :

- Un actif né en 1966 ayant commencé avant 18 ans doit toujours totaliser 172 trimestres pour accéder à un départ à 60 ans,

- Ceux ayant débuté avant 16 ans peuvent partir à 58 ans, sous réserve d’avoir validé la totalité des trimestres requis.

Attention : le décalage du calendrier ne vaut que pour les départs en retraite anticipé effectifs après le 1er septembre 2026.

Mise à la retraite et cumul emploi-retraite : les apports de la loi « Sénior » du 24 octobre 2025

La loi du 24 octobre 2025, publiée au Journal officiel le 25 octobre 2025, apporte plusieurs clarifications majeures sur la mise à la retraite par l’employeur, notamment dans les situations où le salarié est déjà retraité ou, se trouve en cumul emploi-retraite. Ces évolutions répondent à des incertitudes juridiques persistantes et visent à sécuriser les pratiques des employeurs comme les droits des salariés en fin de carrière.

1. Une mise à la retraite désormais possible indépendamment de l’âge à l’embauche

Jusqu’à présent, la jurisprudence interdisait à l’employeur de mettre à la retraite un salarié qui avait déjà atteint 70 ans au moment de son embauche. Cette position résultait notamment de deux arrêts de la Cour de cassation des 17 avril 2019 (N° 17-29.017) et 27 novembre 2024 (N° 22-13.694).

La loi du 24 octobre 2025 met expressément fin à cette jurisprudence.

L’article L.1237-5 du code du travail, tel que modifié par l’article 7 de la loi, prévoit désormais que :

- L’employeur peut mettre à la retraite un salarié d’office à partir de 70 ans

- Entre 67 et 70 ans, la mise à la retraite reste possible avec l’accord du salarié;

- Cette faculté s’applique même si le salarié avait déjà atteint l’âge du taux plein au moment de son embauche, que ce soit à 67 ans ou avant, dès lors qu’il remplissait les conditions d’âge légal et de durée d’assurance.

Cette clarification est applicable depuis le 26 octobre 2025, soit le lendemain de la publication de la loi.

2. Mise à la retraite et cumul emploi-retraite : une incertitude levée

La loi répond également à une difficulté bien identifiée en pratique : la situation des salariés embauchés alors qu’ils percevaient déjà une pension de retraite, notamment dans le cadre d’un cumul emploi-retraite.

Avant l’intervention du législateur, un doute existait sur la possibilité de mettre à la retraite ces salariés, puisque les textes faisaient référence à l’intention du salarié de « bénéficier d’une pension de retraite », ce qui pouvait exclure ceux qui percevaient déjà une pension.

La loi du 24 octobre 2025 apporte deux précisions déterminantes à l’article L.1237-5 du code du travail :

- Le salarié peut être mis à la retraite même s’il remplissait les conditions du taux plein au moment de son embauche ;

- Pour les salariés âgés de 67 à 70 ans, l’employeur peut interroger le salarié sur son intention de quitter volontairement l’entreprise « pour continuer de bénéficier d’une pension de vieillesse ».

Cette nouvelle rédaction englobe explicitement les situations de cumul emploi-retraite. Elle permet de lever un frein à l’embauche de salariés seniors déjà retraités, en sécurisant les modalités ultérieures de rupture du contrat de travail.

Ces dispositions sont également applicables depuis le 26 octobre 2025.

3. Une seule indemnité de mise à la retraite ou de départ

La loi rappelle un principe fondamental : un salarié ne peut percevoir qu’une seule indemnité de départ ou de mise à la retraite (article L.1237-9 du code du travail).

L’article 6 de la loi du 24 octobre 2025 précise que cette indemnité est due lorsque le salarié fait valoir ses droits à pension de vieillesse au titre du régime de base, pour l’emploi qu’il occupe à ce moment-là.

Cette précision est essentielle en cas de cumul emploi-retraite, afin d’éviter toute ambiguïté sur le versement de plusieurs indemnités au titre de contrats successifs.

Là encore, la mesure est applicable depuis le 26 octobre 2025.

4. Le cas particulier du contrat de valorisation de l’expérience (CVE)

La loi crée, à titre expérimental, un contrat de valorisation de l’expérience (CVE), contrat à durée indéterminée destiné aux salariés embauchés à partir de 60 ans (ou 57 ans si un accord collectif le prévoit), qui sont inscrits sur la liste des demandeurs d’emploi et ne peuvent bénéficier d’une pension de retraite à taux plein

Dans ce cadre, le législateur instaure un régime dérogatoire de mise à la retraite :

- L’employeur peut mettre à la retraite d’office un salarié en CVE :

- dès 67 ans ;

- ou avant 67 ans s’il a atteint l’âge légal de départ à la retraite et dispose du nombre de trimestres requis pour un taux plein ;

- L’accord préalable du salarié n’est pas requis.

En contrepartie, l’employeur doit :

- Respecter le préavis de licenciement ;

- Verser une indemnité de mise à la retraite au moins égale à l’indemnité de licenciement.

Sur le plan social, l’indemnité versée dans le cadre du CVE bénéficie d’un régime spécifique : elle est exonérée de la contribution patronale de 30 % (portée à 40% par la LFSS) dans la limite de l’indemnité légale ou conventionnelle. Selon la Loi de finance de la sécurité sociale 2026, cette contribution patronale passera à 40%.

Ces dispositions s’appliquent également depuis le 26 octobre 2025.

Retraite progressive : un dispositif renforcé par la loi « Sénior » du 24 octobre 2025

Dans le prolongement des autres mesures de la loi “Sénior”, la retraite progressive voit son cadre juridique précisé afin de sécuriser les transitions de fin de carrière et de mieux définir les obligations des employeurs.

Rappel : le principe de la retraite progressive

La retraite progressive permet à un salarié en fin de carrière de réduire son temps de travail tout en percevant une fraction de sa pension de retraite, proportionnelle à la diminution de son activité.

Pour en bénéficier, trois conditions doivent être réunies :

- Avoir 60 ans (à compter du 1er septembre 2025) ;

- Justifier d’au moins 150 trimestres validés ;

- Exercer une activité à temps partiel (40% à 80%).

Avant la loi « Sénior », l’accès à la retraite progressive supposait déjà :

- Le respect de conditions d’âge et de durée d’assurance fixées par les régimes de retraite ;

- L’accord de l’employeur sur la réduction du temps de travail.

C’est précisément sur ce dernier point que la loi de 2025 est venue renforcer le cadre juridique.

Un encadrement renforcé du refus de l’employeur

Avant la réforme, l’employeur pouvait refuser une demande de retraite progressive en invoquant une incompatibilité avec l’activité économique de l’entreprise. La réforme de 2023 avait déjà imposé à l’employeur de justifier son refus, l’absence de réponse dans un délai de deux mois valant accord.

Depuis le 26 octobre 2025, date d’entrée en vigueur de la loi « Sénior », le refus opposé par l’employeur à une demande de retraite progressive est soumis à une obligation de justification renforcée. Désormais, l’employeur qui refuse le passage à temps partiel (ou à temps réduit pour les salariés au forfait jours) doit motiver concrètement sa décision, en exposant :

- Les conséquences de la réduction du temps de travail sur la continuité de l’activité de l’entreprise ou du service concerné ;

- Et, lorsque cette réduction rend nécessaire un recrutement, les difficultés objectives à pourvoir le poste.

Avec l’encadrement renforcé du refus de l’employeur, la loi « Sénior » marque une étape supplémentaire dans la sécurisation de la retraite progressive, en faisant de la motivation des décisions un levier central du dialogue social en fin de carrière.

L’ENTRETIEN DE PARCOURS PROFESSIONNEL, UN NOUVEL OUTIL STRATÉGIQUE POUR ACCOMPAGNER LES CARRIÈRES

L’entretien professionnel que nous connaissions depuis 2014 vit une véritable transformation. Avec La loi du 24 octobre 2025 relative aux salariés seniors dits « expérimentés » a modifié le cadre de l’entretien de parcours professionnel, devenu un élément central de la gestion des ressources humaines. Depuis son entrée en vigueur le 26 octobre 2025, ce dispositif s’applique à toutes les entreprises, quelle que soit leur taille, et redéfinit les modalités d’accompagnement des salariés tout au long de leur vie professionnelle.

Un entretien élargi et structuré

La réforme modifie le contenu de l’entretien. Il ne se limite plus aux perspectives d’évolution ou aux besoins de formation, mais vise à examiner de manière plus globale le parcours professionnel du salarié.

Sont désormais abordés : l’évolution du métier, les compétences nécessaires, les éventuels besoins de formation, les projets d’évolution ou de reconversion, ainsi que les modalités d’utilisation du compte personnel de formation (CPF).

L’entretien n’a pas vocation à évaluer la performance du salarié, mais constitue un échange centré sur le développement professionnel.

Des règles organisationnelles précisées

La loi rappelle que l’entretien doit être organisé par l’employeur, se dérouler sur le temps de travail et être conduit par un manager ou un représentant de la direction. Un document doit ensuite être remis au salarié.

Les entreprises de moins de 300 salariés peuvent orienter leurs collaborateurs vers le conseil en évolution professionnelle, un dispositif gratuit permettant de préparer ou compléter l’entretien.

Une périodicité révisée

Pour alléger les contraintes administratives et laisser plus d’espace entre les rendez-vous, l’entretien devient quadriennal.

Le parcours se structure désormais ainsi :

- Un premier entretien dans l’année suivant l’embauche ;

- Un second entretien à 4 ans ;

- Un troisième à 8 ans, associé à l’état des lieux récapitulatif permettant de vérifier la tenue des entretiens et la réalisation d’au moins une action de formation.

L’état des lieux, précédemment fixé tous les 6 ans, est désormais réalisé tous les 8 ans.

Des entretiens adaptés aux transitions professionnelles

Un entretien demeure obligatoire après certaines absences longues ou structurantes : congé parental, maternité ou adoption, arrêt longue maladie, congé sabbatique, mobilité volontaire sécurisée ou mandat syndical.

Cette obligation ne s’applique toutefois que si aucun entretien n’a été réalisé dans les 12 mois précédents la reprise d’activité du salarié, afin d’éviter des sollicitations trop rapprochées.

L’entretien de mi-carrière

La loi introduit un entretien de mi-carrière, à organiser dans les deux mois suivant la visite médicale réalisée à 45 ans.

Ce rendez-vous permet d’aborder l’usure professionnelle, l’adaptation du poste, les besoins de formation ou les éventuelles aspirations de reconversion ou de mobilité.

L’entretien de fin de carrière

Un entretien est également prévu entre 58 et 59 ans pour aborder les conditions de maintien dans l’emploi et les possibilités d’aménagements de fin de carrière, notamment le passage à temps partiel ou la retraite progressive.

Le lien entre les recommandations de la médecine du travail et les entretiens est renforcé, afin d’assurer un suivi régulier des aménagements préconisés.

Le régime de sanctions

Dans les entreprises d’au moins 50 salariés, le non-respect des obligations (entretiens obligatoires et au moins une action de formation sur les 8 années écoulées) peut entraîner un abondement correctif de 3 000 € sur le CPF du salarié.

Les entreprises plus petites ne sont pas exposées à cette sanction financière, mais restent susceptibles d’un contentieux prud’homal en cas de manquement.

En synthèse

Cette réforme renforce le rôle de l’entretien de parcours professionnel dans le suivi des trajectoires professionnelles, en l’articulant davantage avec la santé au travail et les différentes étapes de la carrière.

Pour les entreprises, ce nouveau cadre implique des ajustements organisationnels, tout en offrant un dispositif plus structuré pour accompagner l’évolution des salariés.

APPRENTISSAGE : PRORATISATION DES AIDES

Les employeurs peuvent bénéficier, sous conditions, de deux dispositifs d’aide à l’embauche, non cumulables : l’aide unique et l’aide exceptionnelle.

– L’aide unique, réservée aux entreprises de moins de 250 salariés, concerne les contrats d’apprentissage visant un diplôme ou un titre à finalité professionnelle de niveau 4 maximum (baccalauréat) (C. trav. art. L. 6243-1).

Elle est d’un montant maximal de 5 000 €, porté à 6 000 € pour les apprentis reconnus travailleurs handicapés (C. trav. art. D. 6243-2).

-L’aide exceptionnelle, quant à elle, s’applique uniquement aux contrats conclus entre le 24 février 2025 et le 31 décembre 2025.

Elle vise des niveaux de formation plus élevés (jusqu’à bac + 5), avec des montants allant de 2 000 € à 6 000 € selon la taille de l’entreprise et la qualité de travailleur handicapé de l’apprenti (décret 2025-174 du 22 février 2025, art. 2).

1- Proratisation des aides

Le décret n° 2025-1031 du 31 octobre 2025, publié au JO du 1er novembre, modifie subtilement les modalités de versement de l’aide unique et de l’aide exceptionnelle à l’embauche d’apprentis.

Désormais, ces subventions seront calculées au prorata temporis de la durée réelle d’exécution du contrat, et non plus versées mensuellement de manière forfaitaire.

Modalités générales de versement

- L’aide unique et exceptionnelle est versée chaque mois par anticipation, avant paiement de la rémunération

- Aucun justificatif spécifique n’est nécessaire pendant l’exécution du contrat

- La DSN permet à l’ASP de vérifier que le contrat est actif et qu’une rémunération est versée

Proratisation de l’aide

Depuis le 1er novembre 2025, l’aide est proratisée :

- Pour les contrats inférieurs à 1 an : l’aide est calculée au prorata du nombre de jours du premier et du dernier mois du contrat

- En cas de rupture anticipée du contrat pendant la 1ère année : l’aide n’est due que jusqu’au jour de fin du contrat.

Précédemment, l’aide était versée pour l’intégralité du mois de rupture, désormais elle est calculée au prorata des jours de travail effectifs.

A noter : Dans une mise à jour du 18 novembre 2025, le ministère du Travail a annoncé un report du versement des aides à l’embauche pour les contrats d’apprentissage conclus à partir du 1er novembre 2025. Les premiers versements ne seront effectués qu’à partir de mars 2026.

Application

La proratisation s’applique à tous les nouveaux contrats à compter du 1er novembre 2025 ainsi qu’aux contrats déjà en cours

Pour les contrats en cours au 1er novembre 2025, la proratisation du premier mois du contrat n’est pas appliquée.

2- Reste à charge de 750 € pour le recrutement d’un apprenti niveau bac+3 ou plus

Depuis le 1er juillet 2025, pour toute conclusion d’un contrat d’apprentissage niveau Licence/Master ou supérieur (niveaux 6 et 7), l’employeur supporte un reste à charge de 750 €.

Si le contrat est rompu dans les 45 premiers jours, la participation est réduite à 50%, du niveau de prise en charge pour la période considérée, dans la limite de 750 euros.

En cas de nouveau contrat à la suite d’une rupture du contrat initial, une participation réduite à 200 € est prévue pour le nouvel employeur.

3- Formations à distance

Pour les contrats conclus à compter du 01/07/2025, si plus de 80% du cursus pédagogique est dispensé en distanciel, la prise en charge de l’OPCO est réduite de 20%, avec un plancher à 4 000 €.

Un arrêté du 26 novembre 2025 liste les certifications exemptées de cette minoration pour les contrats conclus à compter du 01/12/2025 (ex : data analyst, administrateur système et réseau, gestionnaire de paie, technicien informatique, chargé de développement des ressources humaines…)

DSN DE SUBSTITUTION : GÉNÉRALISATION EN MARS 2026

La Déclaration sociale nominative (DSN) est une obligation légale pour les employeurs du secteur privé et des 3 fonctions publiques (Etat, Territoriale et Hospitalière).

Produite mensuellement à partir de la fiche de paie, elle a remplacé la majorité des déclarations sociales et permet une transmission automatisée, fiabilisée et sécurisée des données sociales.

Depuis son déploiement, les services paie doivent, chaque année, procéder au paramétrage spécifique des données dans le logiciel de paie par l’intégration des fiches de paramétrage. Cette mise à jour permet de rattacher correctement les salariés de l’entreprise aux contrats santé, prévoyance ou retraite supplémentaire, de fiabiliser le calcul des cotisations, de produire des DSN comportant toutes les données requises pour leur traitement par les organismes complémentaires.

La DSN permet :

- D’assurer la fiabilité des déclarations

- De faciliter les contrôles automatisés

- De garantir les droits sociaux des salariés

- De réduire les écarts ou anomalies de déclaration

Depuis le 1er janvier 2023, les URSSAF sont chargées de vérifier l’exhaustivité, la cohérence et la conformité des données contenues dans les DSN, afin de garantir l’exactitude des cotisations et contributions recouvrées.

Chaque mois, elles mettent à disposition des employeurs en retour des DSN envoyées un compte rendu métier (CRM) qui indique au déclarant les données présentant une anomalie et la nature de chaque anomalie. L’employeur est tenu d’effectuer les corrections demandées.

En mars de chaque année (à partir de 2026), un CRM de rappel portant sur les données N-1 sera adressé aux déclarants. En l’absence de correction ou de prise de contact avec l’URSSAF dans un délai de 2 mois suivant sa réception, l’URSSAF ou la MSA pourra procéder automatiquement à la correction de la DSN. La déclaration ainsi rectifiée, se substituera, dès mai 2026, à celle transmise initialement par l’employeur. Cette DSN de substitution sera transmise à l’ensemble des organismes sociaux.

Dans un premier temps, seules les données ayant un impact sur les droits retraite (base et complémentaire) seront concernées.

La généralisation de la DSN de substitution renforce la nécessité de fiabiliser les données sociales.

Cela implique une vigilance des services paie avant le calcul de la paie (cohérence des éléments variables, paramétrage à jour, rattachement des salariés à chaque contrat etc…), au moment du calcul du bulletin (vérification des assiettes, taux, plafonds, affiliations etc…) et en amont/aval du dépôt de la DSN (contrôles ingérés aux logiciels de paie, outils des contrôles mise à disposition, suivi et correction automatique des CRM).

Cette évolution accroît donc l’importance d’un processus interne rigoureux au sein des services paie, afin de sécuriser les déclarations et d’éviter des corrections automatiques susceptibles d’impacter les droits des salariés et les relations avec les organismes sociaux.

ARRET DE TRAVAIL : FORMULAIRE CERFA SECURISÉ OBLIGATOIRE

Depuis le 1er juillet 2025, un nouveau formulaire papier CERFA sécurisé est entré en vigueur pour les arrêts de travail.

Après une période de tolérance, son usage est obligatoire depuis le 1er septembre 2025. Tout arrêt transmis sur un ancien formulaire non sécurisé est désormais rejeté par l’Assurance Maladie.

Objectif :

L’objectif est de lutter contre la fraude aux arrêts de travail, en forte hausse ces dernières années, notamment via des faux documents circulant sur les réseaux sociaux et certains sites Internet.

Ce nouveau CERFA intègre 7 points d’authentification (étiquette holographique, encre magnétique, …) qui limitent fortement les risques de falsification.

A savoir :

- Télétransmission prioritaire : dans 8 cas sur 10, l’arrêt de travail est directement transmis de façon dématérialisée par le médecin à l’Assurance Maladie. C’est la méthode la plus fiable et sécurisée. Prochainement, le volet destiné à l’employeur sera également dématérialisé et mis à disposition de l’assuré dans le service Mon espace santé (son carnet de santé numérique) ;

- Formulaire papier : lorsqu’un arrêt papier est remis au salarié, il doit obligatoirement être établi sur le nouveau CERFA sécurisé. Les anciens formulaires sont invalides ;

- Validité du volet employeur : les éléments de sécurité ne sont pas visibles sur le volet 3 destiné aux employeurs.

Une vigilance accrue des employeurs :

- Être attentif aux signes d’anomalie : ratures, informations incohérentes, prescripteur éloigné sans justification, scans ou photocopies (qui sont considérés comme des faux) ;

- En cas de doute sur un arrêt de travail, contacter directement la CPAM de rattachement du salarié.

ANNEXE Flash Info

Prolongation temporaire des exonérations sur les pourboires et frais de transport

Deux mesures en sursis jusqu’au vote de la loi de finances 2026

En l’absence d’adoption d’une loi de finances pour 2026 avant le 31 décembre 2025, deux dispositifs d’exonération temporaire – les pourboires et les frais de transport domicile-travail – sont prolongés à titre transitoire.

Les autorités administratives ont confirmé cette application provisoire via des publications du BOSS et du BOFiP datées du 29 décembre 2025.

Exonération des pourboires : maintien sous conditions

Depuis la loi de finances pour 2022, les pourboires volontaires remis par les clients sont, sous certaines conditions, exonérés de cotisations sociales et d’impôt sur le revenu. Sont concernées les sommes versées directement ou via l’employeur aux salariés en contact avec la clientèle, sous réserve que leur rémunération hors pourboires n’excède pas 1,6 SMIC mensuel.

Prévue initialement pour les années 2022 à 2025, cette mesure reste en vigueur à titre transitoire jusqu’à la décision finale du Parlement.

Frais de transport : un plafond d’exonération élargi reconduit

En matière de transport, la prise en charge obligatoire de 50 % des abonnements de transport par l’employeur est exonérée d’impôt et de cotisations sociales. Jusqu’en 2025, la loi permettait une exonération supplémentaire allant jusqu’à 25 % du coût du titre, soit un total de 75 %, sans condition liée à l’éloignement géographique du salarié.

Ce régime est également prolongé de façon temporaire.

Une incertitude juridique persistante

Bien que le gouvernement ait affirmé sa volonté de faire voter ces prolongations avec effet rétroactif, leur validité reste conditionnée au vote définitif de la loi de finances. Le communiqué du BOSS ne peut par ailleurs se prononcer que sur le volet social, sans valeur pour les exonérations fiscales.

Parcours PMA ou adoption : nouvelles autorisations d’absence

La loi du 30 juin 2025 élargit les autorisations d’absence pour les salariés engagés dans un parcours de PMA ou une procédure d’adoption.

Sont désormais concernés :

- Le salarié directement suivi pour infertilité ou PMA ;

- Le conjoint/partenaire/concubin, quel que soit le sexe ;

- Les salariés se rendant aux entretiens obligatoires liés à l’adoption.

Ces absences sont rémunérées et comptent comme du temps de travail effectif. Un décret précisera le volume d’absences pour l’adoption.

Suppression de la limite des 3 mandats successifs au CSE

Depuis la loi du 24 octobre 2025, la règle limitant les élus du CSE à 3 mandats successifs a été supprimée. Les représentants peuvent désormais être réélus sans limite, quel que soit l’effectif de l’entreprise.

Contribution conventionnelle de formation recouvrée par l’URSSAF

À compter du 1er janvier 2026, les branches suivantes vont confier aux URSSAF (ou MSA) le recouvrement des contributions conventionnelles de formation :

- Industries du cartonnage ;

- Boulangerie pâtisserie artisanale ;

- Charcuterie de détail ;

- Pâtisserie ;

- Détaillants, détaillants-fabricants et artisans de la confiserie, chocolaterie, biscuiterie ;

- Optique-lunetterie de détail ;

- Hôtels, cafés, restaurants.

Cela viendra s’ajouter aux contributions légales déjà collectées par les URSSAF. Objectif : simplifier les démarches et centraliser le recouvrement. En 2024-2025, les Opco restent compétents.

ANNEXE Jurisprudences

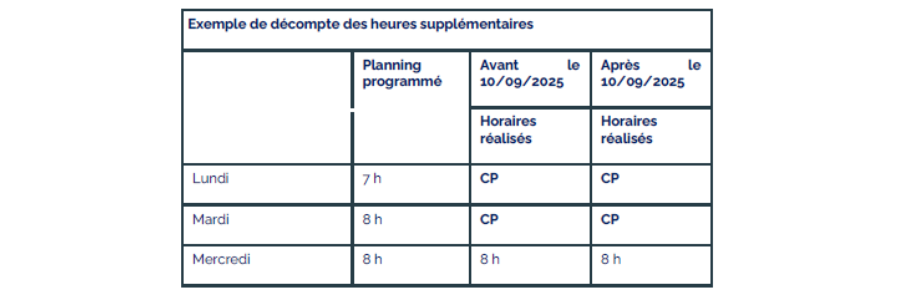

NOUVELLES RÈGLES RELATIVES AUX CONGÉS PAYÉS ET AUX HEURES SUPPLÉMENTAIRES

Le 10 septembre 2025, la Cour de cassation a rendu deux décisions importantes visant à harmoniser le droit français avec le droit européen.

Elles concernent l’impact de l’arrêt de travail pour maladie sur les congés payés d’une part et sur le calcul des heures supplémentaires d’autre part.

La première décision répond à la question de savoir si un salarié placé en arrêt maladie pendant un congé payé a droit au report de ce congé. La Cour de cassation considère désormais que le salarié placé en arrêt de travail pendant ses congés payés à droit à ce qu’ils soient reportés, peu importe que l’arrêt maladie intervienne avant ou pendant le congé.

Le second arrêt indique que le salarié soumis à un décompte hebdomadaire de son temps de travail peut désormais obtenir le paiement d’heures supplémentaires sur la semaine au cours de laquelle il a posé un ou plusieurs jours de congés payés. Cette décision s’explique par le fait qu’en droit de l’union européenne, toute mesure pouvant dissuader un salarié de prendre ses congés payés est interdite : c’est le cas, par exemple, lorsque la prise de congé payé crée un désavantage financier et prive le salarié du bénéfice de ses heures supplémentaires.

Report des congés payés et arrêt maladie

Cass.. soc. 10-9-2025 n° 23-22.732

Les règles avant l’arrêt

Avant la nouvelle décision, la jurisprudence française distinguait selon que la maladie intervenait avant le départ en congés ou pendant les congés payés.

Si la maladie intervenait avant le départ en congés, le salarié avait droit au report de ses congés payés après la date de reprise du travail. Les congés payés acquis mais non pris n’étaient donc pas perdus. L’employeur devait accorder au salarié une nouvelle période de congés, que ce soit durant la période de prise de congés en cours dans l’entreprise ou au-delà.

En revanche, si la maladie tombait pendant les congés, le salarié « perdait » les jours de congés qui coïncidaient avec la maladie. Il ne bénéficiait pas d’un droit au report.

Les nouvelles règles depuis le 10 septembre 2025

Dès lors qu’un salarié placé en arrêt maladie pendant ses congés payés a notifié à son employeur cet arrêt, il a le droit de les voir reportés. Peu importe que la maladie ait commencée avant ou pendant les congés.

En droit européen, le congé payé répond à un double objectif : se reposer, mais aussi de profiter d’une période de détente et de loisir. L’arrêt de travail pour maladie doit seulement permettre au salarié de se rétablir d’un problème de santé.

Ces deux droits n’ont donc pas la même finalité.

Puisque la maladie l’empêche de se reposer, le salarié placé en arrêt maladie pendant ses congés payés a droit à ce qu’ils soient reportés. Il faut toutefois que l’arrêt maladie soit notifié par le salarié à son employeur.

Quelles conséquences pour les entreprises ?

Lorsque l’employeur reçoit un arrêt de travail pendant les congés payés de son salarié, l’arrêt de travail suspend le contrat de travail, même si le salarié est en congé payé.

Pour le salarié, les obligations restent les mêmes :

- obtenir un arrêt de travail,

- transmettre l’avis d’arrêt maladie à sa caisse primaire d’assurance maladie et son employeur sous 48 heures,

- respecter les prescriptions et contrôles médicaux.

Si l’arrêt maladie a été transmis à la sécurité sociale et à l’employeur dans les 48 heures, se met alors en place l’indemnisation de la période de maladie dont les modalités dépendent du choix de l’employeur (subrogation dans les droits du salarié aux IJSS ou non), de l’ancienneté du salarié et des dispositions conventionnelles.

L’employeur doit alors appliquer, les dispositions du Code du travail relatives au droit au report des congés payés.

Il doit calculer le nombre de jours de congés payés reportés et informer le salarié, dans le mois suivant sa reprise, du nombre de jours de congés dont il dispose et de la date jusqu’à laquelle ces jours de congés peuvent être pris (article L.3141-19-3 du code du travail).

En application des règles de report des congés payés issues de la loi du 22 avril 2024, si la période de prise des congés est en cours, l’employeur pourrait imposer la prise des congés reportés sous réserve de respecter le délai de prévenance d’un mois. Si la période est expirée ou ne permet pas de solder l’intégralité du reliquat de congés payés acquis, le salarié bénéficie d’une période de report de 15 mois débutant à réception de l’information (article L.3141-19-1 du code du travail).

Attention : il faut également penser à tenir compte de cet arrêt de travail dans le calcul des congés payés de la période d’acquisition en cours puisqu’il donne droit à congés payés.

Cette nouvelle règle est-elle rétroactive ?

La solution s’applique rétroactivement aux situations passées sous réserve que le salarié ait notifié à l’employeur les arrêts maladie survenus pendant les congés.

Si le contrat est en cours, le délai de prescription applicable à l’exercice est celui correspondant à l’action portant sur l’exécution du contrat de travail. Il est donc de 2 ans.

Si le contrat est rompu au moment de la demande, le délai est de 3 ans car il s’agit d’une action en paiement du salaire. Son point de départ est fixé à l’expiration de la période de prise des congés payés si l’employeur justifie avoir accompli les diligences qui lui incombent légalement.

Heures supplémentaires : prise en compte des congés payés dans le calcul du seuil de déclenchement

Cass.. soc. 10-9-2025 n° 23-14.455

Les règles avant l’arrêt

Les heures « supplémentaires » correspondent aux heures effectuées au-delà de la durée légale de travail effectif. Cette durée est fixée à 35 heures. Les heures sont décomptées sur la semaine civile, c’est-à-dire du lundi 0 h au dimanche à 24 h.

Le Code du travail liste de manière limitative les périodes assimilées à du temps de travail effectif pour le décompte des heures supplémentaires. Les congés payés ne font pas partie de la liste. Autrement dit, jusqu’au 10 septembre 2025, les congés payés ne devaient pas être pris en compte dans le calcul du seuil de déclenchement des heures supplémentaires.

Les nouvelles règles depuis le 10 septembre 2025

Désormais, le salarié soumis à un décompte hebdomadaire de sa durée de travail peut prétendre au paiement d’heures supplémentaires sur la semaine au cours de laquelle il a posé un jour de congé payé et n’a donc pas réalisé plus de 35 heures de travail « effectif ».

Les congés payés au cours d’une semaine ne peuvent pas faire échec au paiement des majorations de salaire pour heures supplémentaires, que le salarié aurait perçues s’il n’avait pas été en congés payés.

Exemple : un salarié qui travaille 35 heures par semaine, à raison de 7 heures par jour, qui est en congé le lundi et le mardi, mais dont l’employeur a demandé à l’intégralité de son équipe de travailler 8 heures le mardi, mercredi et jeudi :

La semaine de travail peut donner lieu à des heures supplémentaires même si le salarié a été en congé une partie de la semaine. Les jours de congés payés sont assimilés à du temps de travail effectif pour déterminer le dépassement de la durée légale ou conventionnelle.

Cette règle ne s’applique pas aux salariés au forfait jours ni à ceux dont la durée du travail est décomptée autrement que par semaine.

Avant le revirement jurisprudentiel, l’employeur devait rémunérer les 3 heures en plus effectuées sur la semaine (mardi, mercredi et jeudi), mais à taux normal. En effet, sur la semaine, le temps de travail effectif ne dépassait pas le seuil de déclenchement des heures supplémentaires fixé à 35 heures hebdomadaires.

Dorénavant, il convient de tenir compte, pour le décompte des heures supplémentaires, des heures que le salarié aurait effectuées s’il n’avait pas été en congés payés, soit les 15 heures des lundi et mardi. Cela implique le paiement, au taux majoré, des 3 heures dépassant les 35 heures.

Pour reprendre notre exemple, les 3 heures supplémentaires qui vont être payées majorées au salarié à la suite du revirement doivent-elles être prises en considération au titre du contingent d’heures supplémentaires ?

À ce jour la question n’est pas tranchée, certains arguments pourraient être avancés pour répondre par la négative à cette question. Légalement, « les heures prises en compte pour le calcul du contingent annuel d’heures supplémentaires sont celles accomplies au-delà de la durée légale » (c. trav. art. L. 3121-30, al. 2).

A contrario il pourrait être considéré qu’à la nouvelle lecture jurisprudentielle, les heures supplémentaires générées du fait des congés payés sont juridiquement de véritables heures supplémentaires, qui s’imputeraient donc sur le contingent annuel d’heures supplémentaires.

L’autre interrogation qui demeure, et à laquelle la Cour de cassation n’a pas répondu dans son arrêt du 10 septembre 2025, est de savoir si l’impact sur le seuil de déclenchement des heures supplémentaires s’applique pour l’intégralité des droits à congés payés ou seulement pour les quatre semaines garanties par le droit de l’Union Européenne.

Quelles conséquences pour les entreprises ?

Les entreprises devront s’assurer que leurs systèmes prennent correctement en compte cette évolution. Dans le cas de logiciel de suivi des temps notamment, il convient de modifier le paramétrage afin d’inclure les journées de congés payés dans le décompte des heures supplémentaires des salariés à temps plein.

Risque rétroactif à ne pas négliger : si les congés payés étaient exclus de l’assiette de calcul, des régularisations pourraient être réclamées sur les trois dernières années.

Enfin, il est probable que cette jurisprudence soit étendue à d’autres modes de décompte du temps de travail dans de futures décisions, même si la Cour de cassation reste pour l’instant prudente sur ce point.

ANNEXE Chiffres clés 2026

Hausse de la cotisation patronale déplafonnée d’assurance vieillesse

Un décret du 31 décembre 2025, publié au Journal officiel du 1er janvier 2026, modifie le taux de la cotisation patronale d’assurance vieillesse déplafonnée à compter du 1er janvier 2026.

Le taux passe de 2,02 % à 2,11 %, soit une hausse de 0,09 point sur les rémunérations versées au titre des périodes courant à partir du 1er janvier 2026.

Cette mesure avait été anticipée par la Direction de la sécurité sociale dans une actualité publiée au Bulletin officiel de la sécurité sociale le 31 décembre 2025.

Augmentation du SMIC

Au 1er janvier 2026 le taux horaire du SMIC passe de 11.88 € brut de l’heure à 12.02 € brut de l’heure soit 1823.07 € brut mensuel pour un temps plein à 151.67 heures.

Plafond de la sécurité sociale

Au 1er janvier 2026, le plafond annuel de la Sécurité sociale (PASS) passe à 48 060 € (contre 47 100€ en 2025) et le plafond mensuel à 4005 € (contre 3925€ en 2025), soit une hausse de 2 %.

Pour l’année 2026, le PASS se décline selon les valeurs suivantes :

- 48 060 € en valeur annuelle ;

- 12 015€ en valeur trimestrielle ;

- 4005 € en valeur mensuelle ;

- 924 € en valeur hebdomadaire ;

- 220 € en valeur journalière ;

- 30 € en valeur horaire.

Minimum garanti

Au 1er janvier 2026 la fourniture ou la mise à disposition d’un repas par l’entreprise à son salarié est évaluée forfaitairement comme suit : 4.25 euros par repas pour les salariés relevant du secteur Hôtels, Cafés, Restaurants.